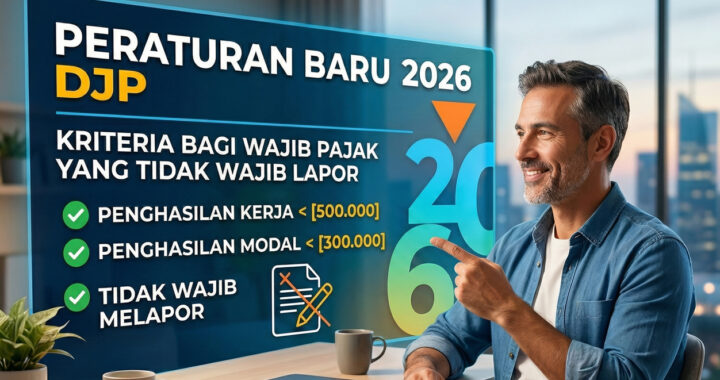

DJP Perketat Syarat Wajib Pajak yang Boleh Tidak Lapor SPT

Direktorat Jenderal Pajak (DJP) kembali memperjelas aturan terkait wajib pajak orang pribadi yang bisa tidak wajib melaporkan SPT Tahunan. Perubahan ini tertuang dalam Peraturan Dirjen Pajak Nomor PER‑3/PJ/2026, menggantikan ketentuan lama pada PER‑11/PJ/2025. Tujuannya adalah memberikan kepastian hukum sekaligus menutup celah administratif yang memungkinkan penghindaran pelaporan.

Kriteria Baru Wajib Pajak yang Dikecualikan

Dalam Pasal 20 PER‑3/PJ/2026, disebutkan bahwa WP orang pribadi bisa dikecualikan dari kewajiban lapor SPT jika memenuhi syarat berikut:

- Hanya memiliki satu sumber penghasilan dari pemberi kerja.

- Total penghasilan neto setahun tidak melebihi PTKP.

- Tidak menjalankan usaha atau profesi bebas yang menghasilkan penghasilan tambahan.

Artinya, wajib pajak dengan beberapa sumber penghasilan tetap harus melaporkan SPT, meskipun total penghasilannya di bawah PTKP. Ini merupakan langkah untuk menutup celah kebocoran pajak dari WP yang sebelumnya bisa lolos hanya karena nominal penghasilan rendah.

Kenapa DJP Memperketat Syarat Tidak Lapor SPT

DJP menegaskan bahwa revisi ini bertujuan untuk:

- Memastikan kepatuhan pelaporan pajak bagi semua WP yang memiliki lebih dari satu sumber penghasilan.

- Memberikan kepastian hukum terkait pengecualian lapor SPT.

- Memperkuat administrasi perpajakan seiring digitalisasi sistem, termasuk dengan penggunaan Coretax.

Dengan kata lain, fokus utama bukan menaikkan tarif, tetapi menutup kebocoran pajak melalui kepatuhan dan data yang akurat.

Siapa Wajib Pajak yang Bisa Dikecualikan dan Harus Lapor SPT

- Tidak wajib lapor SPT: Wajib Pajak yang dengan penghasilan dari satu pemberi kerja di bawah PTKP dan tidak memiliki usaha/profesi bebas.

- Tetap wajib lapor SPT: Wajib Pajak yang menerima penghasilan dari lebih dari satu sumber, walaupun totalnya masih di bawah PTKP.

Pendekatan ini menekankan bahwa asal dan jumlah sumber penghasilan menjadi faktor kunci, bukan hanya nominal penghasilan.

Keuntungan Aturan Baru bagi Wajib Pajak dan Administrasi Pajak

Bagi wajib pajak, aturan baru ini memberikan kemudahan karena mereka yang memenuhi kriteria pengecualian tidak perlu repot melapor SPT, sehingga proses menjadi lebih efisien. Sementara itu, pemerintah dapat lebih efektif mengurangi risiko kebocoran pajak dari wajib pajak yang seharusnya melapor. Selain itu, aturan ini memudahkan DJP dalam mengelola data pajak, terutama di era Coretax, yang memanfaatkan data otomatis dari berbagai sumber penghasilan. Dengan ketentuan baru ini, wajib pajak menjadi lebih jelas kapan mereka harus melapor dan kapan bisa dikecualikan, sehingga administrasi perpajakan menjadi lebih transparan dan akurat.

Baca juga : Pelaporan SPT Tahunan Pribadi diperpanjang! Bebas Sanksi Hingga April