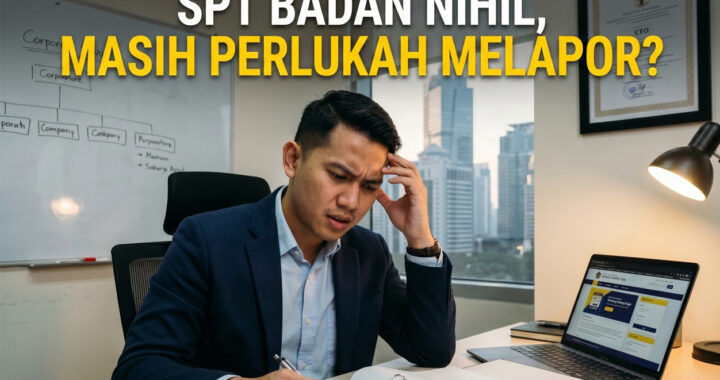

Masih banyak perusahaan yang mengira bahwa jika tidak ada pajak yang harus dibayar, maka tidak perlu melaporkan SPT. Padahal, dalam sistem perpajakan, pelaporan tetap wajib dilakukan meskipun hasil akhirnya nol. Kondisi inilah yang dikenal sebagai SPT Badan Nihil, yaitu ketika laporan pajak tetap disampaikan, tetapi tidak ada pajak penghasilan yang terutang setelah seluruh perhitungan dilakukan.

SPT nihil menggambarkan hasil akhir dari proses penghitungan pajak yang menunjukkan angka nol. Nilai tersebut diperoleh setelah memperhitungkan seluruh unsur perpajakan, mulai dari penghasilan, biaya, koreksi fiskal, hingga kredit pajak. Jadi, nihil bukan berarti tidak ada aktivitas sama sekali, melainkan hasil akhirnya memang tidak menimbulkan kewajiban pembayaran pajak.

Salah satu kondisi paling sederhana yang menyebabkan SPT menjadi nihil adalah ketika perusahaan belum menjalankan kegiatan usaha atau sedang tidak aktif. Dalam situasi ini, tidak ada transaksi yang terjadi sehingga tidak ada penghasilan maupun biaya yang dapat dihitung. Karena tidak ada dasar pengenaan pajak, maka hasil pelaporan menjadi nol, meskipun kewajiban administrasi tetap harus dipenuhi.

SPT nihil juga sering terjadi pada perusahaan yang mengalami kerugian secara fiskal. Ketika biaya lebih besar daripada penghasilan, maka tidak ada laba yang dapat dikenakan pajak. Kondisi ini umum terjadi pada bisnis yang masih dalam tahap pengembangan atau sedang melakukan ekspansi. Meskipun perusahaan tidak menghasilkan keuntungan, laporan tetap harus disampaikan dan hasilnya bisa berstatus nihil.

Dalam praktiknya, ada perusahaan yang sebenarnya memperoleh laba, tetapi pajak yang terutang sudah dipenuhi melalui mekanisme lain. Misalnya melalui pemotongan oleh pihak ketiga atau pembayaran angsuran selama tahun berjalan. Ketika jumlah kredit pajak tersebut sama dengan pajak yang seharusnya dibayar, maka tidak ada kekurangan pembayaran. Akibatnya, hasil akhir SPT menjadi nihil karena kewajiban pajak sudah terpenuhi sepenuhnya.

Kondisi nihil juga dapat muncul karena adanya kebijakan atau fasilitas pajak dari pemerintah. Dalam situasi tertentu, perusahaan bisa mendapatkan keringanan yang membuat pajak terutang menjadi nol. Walaupun demikian, kewajiban untuk melaporkan SPT tetap berlaku karena fungsi pelaporan tidak hanya untuk pembayaran, tetapi juga sebagai bentuk administrasi dan pengawasan.

Hal yang sering disalahpahami adalah anggapan bahwa tidak adanya pajak berarti tidak ada kewajiban. Padahal, pelaporan SPT tetap wajib dilakukan dalam kondisi apa pun. Pelaporan SPT nihil tetap menjadi bagian dari kepatuhan pajak perusahaan. Jika tidak dilaporkan, perusahaan tetap berisiko terkena sanksi administratif meskipun tidak memiliki pajak yang harus dibayar.

SPT Badan Nihil merupakan kondisi yang wajar dan bisa terjadi dalam berbagai situasi, mulai dari perusahaan yang belum beroperasi, mengalami kerugian, hingga yang kewajiban pajaknya sudah tertutup oleh kredit pajak atau insentif. Yang terpenting untuk dipahami adalah bahwa nihil tidak menghapus kewajiban pelaporan. Selama perusahaan masih terdaftar sebagai wajib pajak, SPT tetap harus disampaikan dengan benar sesuai ketentuan yang berlaku.

Baca juga : Coretax 2026: Tantangan Lapor SPT & Solusi Pendampingan Wajib Pajak