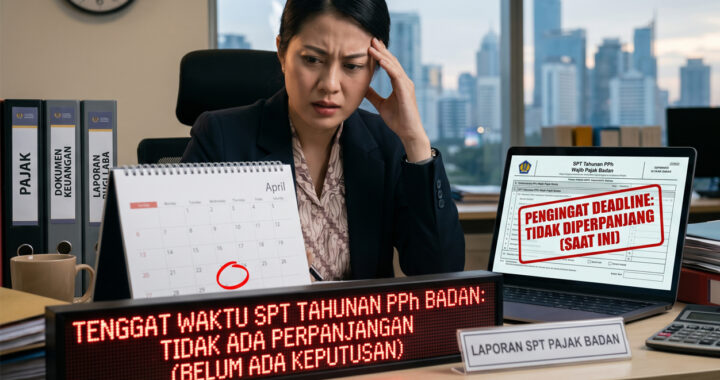

Pemerintah melalui Menteri Keuangan, Purbaya Yudhi Sadewa, memberikan pernyataan terbaru mengenai batas akhir lapor Surat Pemberitahuan (SPT) Tahunan bagi Wajib Pajak (WP) Badan. Hingga saat ini, Kemenkeu menegaskan belum memiliki rencana untuk memberikan perpanjangan waktu pelaporan secara massal bagi perusahaan.

Berbeda dengan Wajib Pajak Orang Pribadi yang sebelumnya sempat mendapatkan relaksasi berupa penghapusan sanksi administrasi hingga akhir April, batas akhir lapor SPT untuk Wajib Pajak Badan tetap mengacu pada ketentuan yang berlaku, yakni paling lambat pada 30 April.

Mengapa Belum Ada Perpanjangan? Keputusan ini didasari oleh pemantauan sistem dan tingkat kepatuhan yang ada. Meskipun terdapat beberapa kendala teknis pada sistem perpajakan terbaru (seperti Coretax), pemerintah menilai proses pelaporan untuk skala badan usaha masih dapat diakomodasi dalam waktu yang tersedia. Selain itu, pemerintah juga terus memantau hasil audit dan realisasi penerimaan pajak untuk memastikan kepatuhan tetap terjaga sesuai target.

Konsekuensi Keterlambatan Penting bagi para pelaku usaha untuk diingat bahwa keterlambatan dalam menyampaikan SPT Tahunan Badan dapat berakibat pada sanksi administrasi berupa denda sebesar Rp1.000.000. Oleh karena itu, para pengusaha diimbau untuk segera menyelesaikan kewajiban perpajakannya sebelum tenggat waktu berakhir guna menghindari denda dan sanksi lainnya.

Meskipun belum ada perpanjangan otomatis dari pemerintah, Wajib Pajak yang mengalami kendala tertentu secara mandiri masih dapat mengajukan perpanjangan waktu penyampaian SPT Tahunan sesuai dengan prosedur administrasi perpajakan yang berlaku.

Butuh Bantuan dalam Pelaporan Pajak Perusahaan Anda? Jangan biarkan sanksi denda membebani bisnis Anda karena melewati batas akhir lapor SPT. Jika Anda mengalami kesulitan dalam menghitung atau melaporkan pajak perusahaan, jasa pelaporan SPT bisa melalui Gouf Consulting. Kami siap membantu memastikan kepatuhan pajak Anda tepat waktu dan akurat.

Baca juga : Coretax 2026: Tantangan Lapor SPT & Solusi Pendampingan Wajib Pajak