Perusahaan Rugi Tetap Bayar Pajak? Ini Penjelasannya

Masih banyak pelaku usaha yang beranggapan bahwa ketika perusahaan mengalami kerugian, seluruh kewajiban pajaknya otomatis hilang. Padahal, anggapan tersebut tidak sepenuhnya benar. Dalam praktiknya, perusahaan rugi tetap bayar pajak dalam kondisi tertentu karena masih terdapat berbagai kewajiban perpajakan yang harus dipenuhi.

Kesalahpahaman ini umumnya muncul karena banyak yang mengaitkan kerugian perusahaan hanya dengan Pajak Penghasilan (PPh) Badan. Padahal, sistem perpajakan di Indonesia mengenal berbagai jenis pajak dengan mekanisme yang berbeda. Artinya, meskipun perusahaan belum memperoleh laba, bukan berarti seluruh kewajiban pajaknya berakhir.

Lalu, mengapa perusahaan rugi tetap bayar pajak, dan pajak apa saja yang masih harus dipenuhi?

Rugi Tidak Selalu Berarti Bebas Pajak

Perusahaan yang mengalami rugi fiskal pada umumnya memang tidak memiliki Pajak Penghasilan (PPh) Badan yang terutang karena tidak terdapat Penghasilan Kena Pajak. Namun, kondisi tersebut tidak menghapus kewajiban perpajakan lainnya yang melekat pada kegiatan usaha.

Selama perusahaan masih menjalankan operasional, melakukan transaksi, atau memiliki karyawan, terdapat sejumlah kewajiban yang tetap harus dipenuhi sesuai dengan ketentuan perpajakan.

Inilah alasan mengapa perusahaan rugi tetap bayar pajak masih menjadi kondisi yang sering ditemui dalam dunia usaha.

PPN Tetap Dapat Terutang

Salah satu alasan utama mengapa perusahaan rugi tetap bayar pajak adalah adanya kewajiban Pajak Pertambahan Nilai (PPN).

PPN dikenakan atas penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP), bukan berdasarkan laba yang diperoleh perusahaan. Dengan demikian, selama perusahaan melakukan transaksi yang terutang PPN, kewajiban tersebut tetap harus dipenuhi meskipun kondisi keuangan perusahaan sedang merugi.

Karena itu, perusahaan tetap perlu menghitung, memungut, menyetor, dan melaporkan PPN sesuai ketentuan yang berlaku.

Kewajiban Pemotongan Pajak Tetap Berlaku

Selain PPN, perusahaan juga dapat memiliki kewajiban perpajakan sebagai pihak yang melakukan pemotongan atau pemungutan pajak.

Sebagai contoh, perusahaan tetap berkewajiban memotong PPh Pasal 21 atas penghasilan karyawan. Kemudian PPh Pasal 23 atas pembayaran tertentu apabila transaksi tersebut memenuhi ketentuan perpajakan.

Kewajiban tersebut tetap harus dijalankan meskipun perusahaan sedang mengalami kerugian, karena perusahaan bertindak sebagai pemotong atau pemungut pajak, bukan sebagai pihak yang dikenai pajak atas labanya.

Tetap Wajib Melaporkan SPT

Kerugian perusahaan juga tidak menghapus kewajiban untuk menyampaikan Surat Pemberitahuan (SPT).

Baik SPT Masa maupun SPT Tahunan tetap harus disampaikan sesuai ketentuan yang berlaku. Pelaporan tersebut menjadi bagian dari kewajiban perpajakan yang harus dipenuhi oleh setiap Wajib Pajak, terlepas dari apakah perusahaan memperoleh laba atau mengalami kerugian.

Oleh karena itu, perusahaan yang merugi tetap perlu memastikan seluruh pelaporan pajaknya dilakukan secara tepat waktu dan sesuai dengan kondisi sebenarnya.

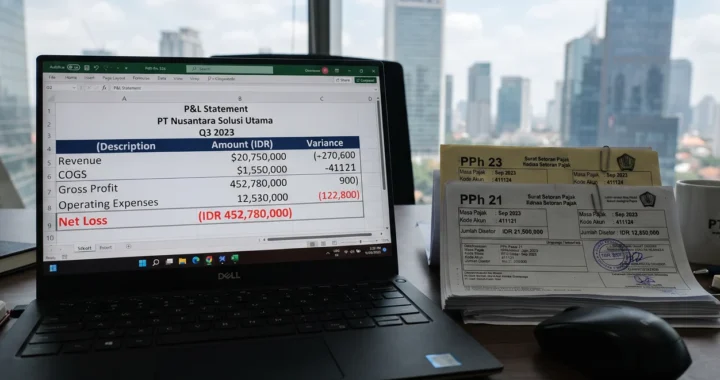

Bagaimana dengan Pajak Penghasilan Badan?

Berbeda dengan PPN maupun pajak yang bersifat pemotongan, Pajak Penghasilan Badan pada dasarnya dihitung berdasarkan Penghasilan Kena Pajak.

Apabila perusahaan mengalami rugi fiskal sehingga tidak terdapat Penghasilan Kena Pajak, umumnya tidak ada PPh Badan yang harus dibayar untuk tahun pajak tersebut. Bahkan, kerugian fiskal tersebut dapat dimanfaatkan melalui mekanisme kompensasi kerugian fiskal sesuai ketentuan yang berlaku.

Meskipun demikian, kondisi tersebut tidak mengubah fakta bahwa perusahaan rugi tetap bayar pajak apabila masih memiliki kewajiban PPN, pemotongan pajak, atau kewajiban perpajakan lainnya.

Hal yang Sering Disalahpahami Pelaku Usaha

Masih banyak pelaku usaha yang menganggap bahwa kerugian perusahaan berarti seluruh urusan perpajakan dapat dihentikan sementara. Padahal, pemahaman tersebut justru berisiko menimbulkan sanksi administrasi apabila perusahaan tidak memenuhi kewajiban yang seharusnya tetap dijalankan.

Memahami jenis-jenis kewajiban perpajakan menjadi penting agar perusahaan dapat membedakan antara pajak yang bergantung pada laba perusahaan dan pajak yang timbul karena adanya transaksi atau kewajiban sebagai pemotong maupun pemungut pajak.

Dengan pemahaman tersebut, perusahaan dapat memenuhi kewajiban perpajakan secara tepat sekaligus menghindari kesalahan yang berpotensi menimbulkan koreksi maupun sanksi di kemudian hari.