PPh Pasal 23 merupakan salah satu jenis pajak yang paling sering ditemui dalam transaksi antarperusahaan. Pajak ini dikenakan atas penghasilan tertentu yang diterima oleh Wajib Pajak dalam negeri dan umumnya dipotong oleh pihak yang melakukan pembayaran.

Memahami PPh 23 sangat penting agar perusahaan dapat melakukan pemotongan, penyetoran, dan pelaporan pajak sesuai ketentuan yang berlaku serta menghindari kesalahan administrasi.

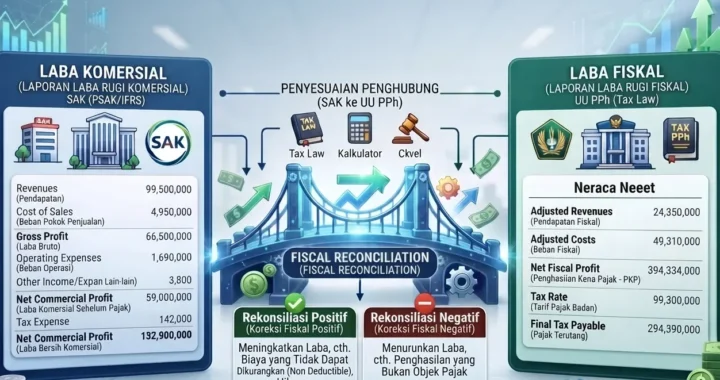

Apa Itu PPh Pasal 23?

PPh Pasal 23 adalah Pajak Penghasilan yang dipotong atas penghasilan tertentu yang diterima oleh Wajib Pajak dalam negeri atau Bentuk Usaha Tetap (BUT), seperti dividen, bunga, royalti, sewa atas penggunaan harta, maupun imbalan atas jasa tertentu.

Dalam praktiknya, pihak yang melakukan pembayaran berkewajiban memotong PPh 23, menyetorkan pajak yang telah dipotong ke kas negara, kemudian melaporkannya sesuai ketentuan perpajakan.

Baca juga : Jenis PPh di Indonesia: Panduan Pajak Penghasilan Wajib Pajak

Objek Pajak

Tidak seluruh jenis penghasilan dikenai PPh Pasal 23. Beberapa objek yang paling sering dijumpai dalam kegiatan usaha antara lain:

- Dividen;

- Bunga;

- Royalti;

- Sewa atas penggunaan harta selain tanah dan/atau bangunan; serta

- Imbalan atas jasa tertentu, seperti jasa konsultansi, jasa teknik, jasa manajemen, jasa akuntansi, jasa audit, dan berbagai jasa lain yang diatur dalam ketentuan perpajakan.

Karena jenis jasa yang dikenai PPh Pasal 23 cukup beragam, perusahaan perlu memastikan apakah transaksi yang dilakukan termasuk objek pemotongan berdasarkan peraturan yang berlaku.

Besar Tarif

Besarnya tarif PPh Pasal 23 bergantung pada jenis penghasilan yang diterima.

| Jenis Penghasilan | Tarif |

| Dividen, bunga, royalti | 15% dari jumlah bruto |

| Sewa atas penggunaan harta serta imbalan jasa tertentu | 2% dari jumlah bruto |

Apabila penerima penghasilan tidak memiliki NPWP (sesuai ketentuan yang berlaku), tarif pemotongan dapat dikenakan lebih tinggi dibanding tarif normal.

Cara Menghitung PPh 23

Perhitungan PPh 23 dilakukan dengan mengalikan tarif pajak dengan jumlah bruto penghasilan yang menjadi objek pajak.

Rumus:

PPh 23 = Tarif × Jumlah Bruto

Contoh: Jasa Konsultansi

PT ABC menggunakan jasa konsultansi dari PT XYZ dengan nilai jasa sebesar Rp100.000.000.

Karena jasa konsultansi merupakan objek PPh 23 dengan tarif 2%, maka:

PPh 23 = Rp100.000.000 × 2% = Rp2.000.000

PT ABC memotong PPh 23 sebesar Rp2.000.000, sehingga pembayaran kepada PT XYZ menjadi:

Rp100.000.000 − Rp2.000.000 = Rp98.000.000

Selanjutnya, PT ABC wajib menyetorkan PPh yang telah dipotong dan memberikan bukti potong kepada PT XYZ.

Siapa yang Berkewajiban Memotong PPh 23?

Pada umumnya, kewajiban memotong PPh 23 berada pada pihak yang melakukan pembayaran atas penghasilan yang menjadi objek pajak.

Setelah melakukan pemotongan, pihak pemotong juga berkewajiban:

- menyetorkan PPh 23 ke kas negara sesuai batas waktu yang berlaku;

- membuat bukti potong; dan

- melaporkan pemotongan tersebut dalam SPT Masa yang sesuai.

Dengan demikian, kewajiban perpajakan tidak berhenti pada proses pemotongan saja, tetapi juga mencakup administrasi penyetoran dan pelaporan.

Kesalahan yang Sering Terjadi

Dalam praktiknya, beberapa kesalahan yang masih sering ditemukan antara lain:

- tidak melakukan pemotongan atas transaksi yang sebenarnya merupakan objek PPh 23;

- menggunakan tarif yang tidak sesuai dengan jenis penghasilan;

- salah menentukan dasar pengenaan pajak;

- terlambat menyetor atau melaporkan PPh 23; dan

- tidak menerbitkan bukti potong kepada pihak yang dipotong.

Kesalahan-kesalahan tersebut dapat menimbulkan sanksi administrasi dan memengaruhi kepatuhan perpajakan perusahaan.

Memahami PPh Pasal 23 membantu perusahaan menjalankan kewajiban perpajakannya secara tepat. Dengan mengetahui jenis transaksi yang menjadi objek PPh 23, menerapkan tarif yang sesuai, serta melakukan pemotongan, penyetoran, dan pelaporan tepat waktu, perusahaan dapat meminimalkan risiko kesalahan administrasi sekaligus menjaga kepatuhan terhadap ketentuan perpajakan yang berlaku.