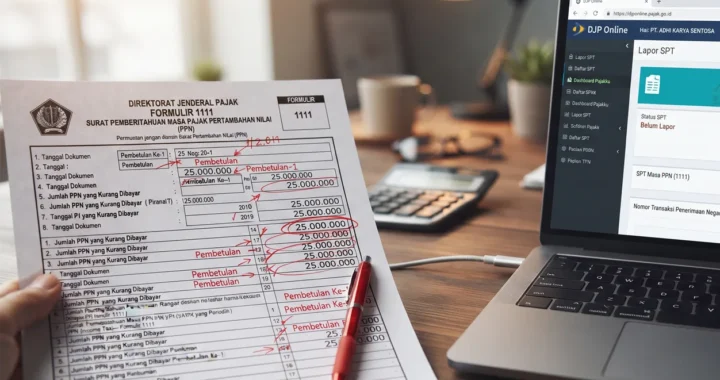

Kesalahan dalam pelaporan pajak cukup sering ditemukan pada SPT Masa. Mengingat pelaporan dilakukan setiap bulan, risiko terjadinya kesalahan administrasi maupun perhitungan menjadi lebih tinggi, terutama bagi perusahaan dengan volume transaksi yang besar.

Apabila setelah SPT Masa disampaikan ditemukan data yang tidak sesuai, perusahaan dapat melakukan pembetulan SPT Masa sesuai dengan ketentuan perpajakan yang berlaku.

Apa Itu Pembetulan SPT Masa?

Pembetulan SPT Masa adalah penyampaian kembali SPT Masa yang telah dilaporkan sebelumnya karena terdapat kesalahan atau perubahan data yang memengaruhi isi pelaporan.

Pembetulan dapat dilakukan untuk berbagai jenis SPT Masa, seperti SPT Masa PPN, PPh Pasal 21, maupun jenis pajak lainnya, sepanjang memenuhi persyaratan yang berlaku.

Baca juga : Konsultan Pajak Terbaik di Jakarta

Penyebab adanya Pembetulan

Dalam praktiknya, terdapat beberapa kondisi yang sering mengharuskan perusahaan melakukan pembetulan, antara lain:

- Faktur Pajak yang terlambat diterbitkan atau diterima;

- terdapat transaksi penjualan atau pembelian yang belum dicatat;

- kesalahan dalam menghitung PPN atau PPh yang dipotong;

- terdapat pembatalan transaksi setelah SPT disampaikan;

- koreksi atas bukti potong atau data lawan transaksi; atau

- kesalahan input pada saat penyampaian SPT.

Melakukan evaluasi terhadap transaksi setiap akhir bulan dapat membantu mengurangi risiko terjadinya pembetulan.

Bagaimana Proses Pembetulan SPT Masa?

Meskipun setiap jenis SPT Masa memiliki karakteristik yang berbeda, proses pembetulan pada umumnya dilakukan melalui tahapan berikut.

1. Telusuri Penyebab Kesalahan

Identifikasi transaksi atau data yang menyebabkan perlunya pembetulan. Langkah ini penting agar seluruh perubahan dapat dilakukan secara menyeluruh, bukan hanya pada bagian yang terlihat salah.

2. Perbarui Data Perpajakan

Lakukan penyesuaian pada data transaksi, Faktur Pajak, bukti potong, maupun dokumen lain yang berkaitan dengan masa pajak tersebut.

3. Hitung Kembali Pajak

Apabila perubahan memengaruhi jumlah pajak yang terutang, lakukan perhitungan ulang untuk mengetahui apakah terdapat kekurangan atau kelebihan pembayaran.

4. Sampaikan SPT Masa yang sudah diperbaiki

Setelah seluruh data diverifikasi, perusahaan dapat menyampaikan SPT Masa melalui sistem pelaporan pajak yang berlaku.

Kondisi dari Pembetulan SPT Masa

Pembetulan SPT Masa dapat menghasilkan beberapa kondisi, yaitu:

| Hasil Pembetulan | Penjelasan |

| Pajak tetap | Perubahan hanya bersifat administratif dan tidak memengaruhi jumlah pajak. |

| Kurang bayar | Pajak yang seharusnya dibayar lebih besar daripada yang telah dilaporkan. |

| Lebih bayar | Terdapat kelebihan pembayaran akibat koreksi transaksi atau perhitungan. |

Karena itu, setiap pembetulan perlu diawali dengan evaluasi terhadap dampaknya terhadap kewajiban perpajakan perusahaan.

Sebelum menyampaikan SPT Masa, pastikan bahwa:

- Seluruh transaksi pada masa pajak tersebut telah dicatat;

- Faktur Pajak atau bukti potong telah sesuai dengan data pembukuan;

- Tidak terdapat transaksi yang tercatat ganda;

- Perhitungan pajak telah diverifikasi kembali; dan

- Seluruh dokumen pendukung disimpan dengan baik sebagai arsip.

Administrasi yang tertib akan mempermudah perusahaan apabila di kemudian hari dilakukan pemeriksaan atau permintaan klarifikasi dari otoritas pajak.

Bagaimana Mengurangi Risiko Pembetulan?

Frekuensi pembetulan dapat dikurangi apabila perusahaan memiliki proses administrasi perpajakan yang baik. Beberapa langkah yang dapat diterapkan antara lain melakukan rekonsiliasi transaksi setiap akhir bulan, memastikan seluruh dokumen diterima sebelum penyusunan SPT, serta melakukan review atas perhitungan pajak sebelum pelaporan dilakukan.

Dengan proses tersebut, perusahaan dapat mengurangi risiko kesalahan sekaligus meningkatkan kualitas pelaporan perpajakan.

Pembetulan SPT Masa merupakan mekanisme yang disediakan bagi Wajib Pajak untuk memperbaiki kesalahan dalam pelaporan pajak bulanan. Meskipun diperbolehkan, pembetulan sebaiknya tidak menjadi kebiasaan. Evaluasi transaksi secara berkala, administrasi yang tertib, dan proses review sebelum pelaporan merupakan langkah yang lebih efektif untuk menjaga kepatuhan perpajakan sekaligus meminimalkan risiko koreksi di masa mendatang.