Memahami perbedaan laba komersial dan laba fiskal sangat penting bagi perusahaan karena kedua istilah ini digunakan untuk tujuan yang berbeda. Tidak sedikit perusahaan yang menganggap laba dalam laporan keuangan akan selalu sama dengan laba yang digunakan sebagai dasar penghitungan pajak. Padahal, dalam praktiknya kedua nilai tersebut sering kali berbeda akibat adanya ketentuan perpajakan yang tidak selalu sejalan dengan standar akuntansi.

Dengan memahami perbedaannya, perusahaan dapat menyusun laporan keuangan dan menghitung kewajiban pajak dengan lebih tepat.

Baca juga : Jasa Laporan Keuangan

Apa Itu Laba Komersial?

Laba komersial adalah laba yang dihitung berdasarkan standar akuntansi keuangan yang berlaku. Nilai ini diperoleh dari selisih antara pendapatan dan beban perusahaan dalam satu periode, kemudian disajikan dalam laporan laba rugi.

Tujuan utama laba komersial adalah memberikan informasi mengenai kinerja keuangan perusahaan kepada pemegang saham, investor, kreditur, dan pihak berkepentingan lainnya.

Apa Itu Laba Fiskal?

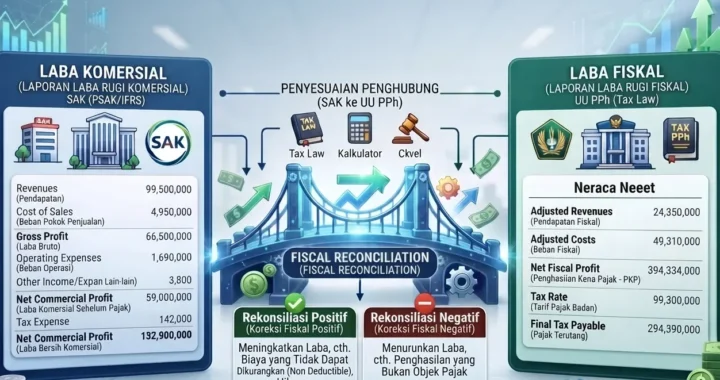

Laba fiskal adalah laba yang digunakan sebagai dasar penghitungan Pajak Penghasilan (PPh). Nilainya diperoleh setelah laba komersial disesuaikan dengan ketentuan perpajakan melalui proses yang dikenal sebagai rekonsiliasi fiskal.

Penyesuaian tersebut dilakukan karena terdapat pendapatan yang bukan objek pajak, penghasilan yang dikenai pajak final, maupun biaya yang menurut ketentuan perpajakan tidak dapat dijadikan pengurang penghasilan kena pajak.

Perbedaan Laba Komersial dan Laba Fiskal

Meskipun sama-sama menunjukkan hasil usaha perusahaan, laba komersial dan laba fiskal memiliki tujuan serta dasar penghitungan yang berbeda.

| Laba Komersial | Laba Fiskal |

| Disusun berdasarkan standar akuntansi keuangan | Disusun berdasarkan ketentuan perpajakan |

| Digunakan untuk pelaporan keuangan | Digunakan untuk menghitung PPh terutang |

| Memperhatikan prinsip akuntansi | Memperhatikan ketentuan perpajakan |

| Menjadi dasar laporan kepada pemegang saham dan investor | Menjadi dasar pelaporan dalam SPT Tahunan |

Apa Itu Rekonsiliasi Fiskal?

Karena adanya perbedaan laba komersial dan laba fiskal, perusahaan perlu melakukan rekonsiliasi fiskal sebelum menghitung Pajak Penghasilan.

Rekonsiliasi fiskal adalah proses penyesuaian laba komersial menjadi laba fiskal dengan melakukan koreksi atas transaksi yang perlakuan pajaknya berbeda dari perlakuan akuntansinya.

Melalui proses ini, perusahaan dapat menentukan besarnya Penghasilan Kena Pajak yang menjadi dasar penghitungan PPh Badan.

Mengapa Perusahaan Perlu Memahami Perbedaannya?

Memahami perbedaan laba komersial dan laba fiskal membantu perusahaan menghindari kesalahan dalam menghitung Pajak Penghasilan dan menyusun SPT Tahunan. Selain itu, pemahaman ini juga mempermudah proses rekonsiliasi fiskal, meningkatkan kualitas laporan keuangan, serta mengurangi risiko koreksi ketika dilakukan pemeriksaan pajak.

Bagi perusahaan yang memiliki transaksi cukup kompleks, memahami perbedaan tersebut juga menjadi bagian penting dalam menjaga kepatuhan perpajakan dan memastikan setiap penyesuaian telah dilakukan sesuai ketentuan yang berlaku.

Laba komersial dan laba fiskal memiliki fungsi yang berbeda, meskipun keduanya sama-sama berawal dari aktivitas usaha perusahaan. Laba komersial digunakan untuk menggambarkan kinerja keuangan berdasarkan standar akuntansi, sedangkan laba fiskal digunakan sebagai dasar penghitungan Pajak Penghasilan setelah dilakukan rekonsiliasi fiskal. Dengan memahami perbedaan laba komersial dan laba fiskal, perusahaan dapat menyusun laporan keuangan dan memenuhi kewajiban perpajakan secara lebih akurat serta meminimalkan risiko kesalahan dalam pelaporan.