Memahami cara menghitung depresiasi merupakan hal yang penting bagi setiap perusahaan karena nilai aset tetap tidak akan selamanya sama seperti saat pertama kali diperoleh. Seiring penggunaan, aset akan mengalami penurunan nilai yang perlu dicatat sebagai beban dalam laporan keuangan.

Perhitungan depresiasi yang tepat membantu perusahaan menyajikan laporan keuangan yang lebih akurat, mengukur nilai buku aset secara wajar, serta menjadi dasar dalam pengambilan keputusan bisnis.

Apa Itu Depresiasi?

Depresiasi adalah proses mengalokasikan biaya perolehan aset tetap selama masa manfaatnya. Dengan kata lain, harga perolehan aset tidak langsung diakui sebagai beban pada saat pembelian, melainkan dibebankan secara bertahap sesuai umur ekonomis aset tersebut.

Aset yang umumnya mengalami depresiasi meliputi:

- Gedung;

- Kendaraan operasional;

- Mesin produksi;

- Peralatan kantor; dan

- Inventaris perusahaan.

Sementara itu, aset seperti tanah pada umumnya tidak mengalami depresiasi karena dianggap memiliki masa manfaat yang tidak terbatas.

Faktor yang Memengaruhi Depresiasi

Sebelum memahami cara menghitung depresiasi, terdapat beberapa komponen yang perlu diketahui.

- Harga perolehan, yaitu seluruh biaya yang dikeluarkan hingga aset siap digunakan.

- Nilai residu, yaitu estimasi nilai aset pada akhir masa manfaatnya.

- Masa manfaat, yaitu perkiraan lamanya aset digunakan dalam kegiatan operasional perusahaan.

Ketiga faktor tersebut menjadi dasar dalam menentukan besarnya beban depresiasi setiap periode.

Cara Menghitung Depresiasi

Terdapat beberapa metode yang umum digunakan dalam akuntansi.

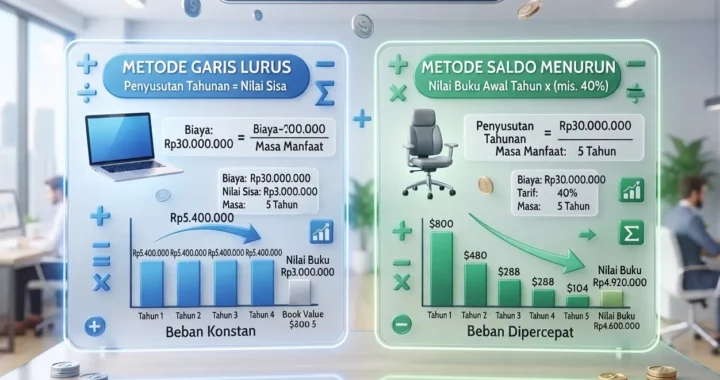

1. Straight-Line Method (Metode Garis Lurus)

Metode garis lurus merupakan metode yang paling sederhana dan paling banyak digunakan. Beban depresiasi setiap tahun memiliki nilai yang sama selama masa manfaat aset.

Rumus:

Depresiasi = (Harga Perolehan − Nilai Residu) ÷ Masa Manfaat

2. Declining Balance Method (Metode Saldo Menurun)

Metode ini menghasilkan beban depresiasi yang lebih besar pada awal masa penggunaan aset dan semakin kecil pada tahun-tahun berikutnya. Metode ini sering digunakan untuk aset yang manfaat ekonominya lebih besar pada awal penggunaan.

Rumus sederhana:

Depresiasi = Nilai Buku × Tarif Depresiasi

Pada tahun berikutnya, perhitungan dilakukan berdasarkan nilai buku setelah dikurangi depresiasi tahun sebelumnya.

3. Units of Production Method (Metode Unit Produksi) (Units of Production Method)

Metode ini menghitung depresiasi berdasarkan tingkat penggunaan aset, bukan berdasarkan waktu.

Metode ini cocok digunakan untuk mesin produksi yang tingkat penggunaannya berubah setiap periode.

Rumus:

Depresiasi = (Harga Perolehan − Nilai Residu) ÷ Total Kapasitas Produksi × Produksi Aktual

Semakin tinggi produksi, semakin besar pula beban depresiasi yang diakui.

Perbandingan Metode Depresiasi

| Metode | Karakteristik | Cocok untuk |

| Garis lurus | Beban depresiasi tetap setiap periode | Gedung, peralatan kantor |

| Saldo menurun | Beban lebih besar di awal | Kendaraan, komputer, teknologi |

| Unit produksi | Berdasarkan tingkat penggunaan | Mesin produksi |

Pemilihan metode sebaiknya disesuaikan dengan pola manfaat ekonomis aset agar laporan keuangan mencerminkan kondisi yang sebenarnya.

Apakah Depresiasi Sama dengan Penyusutan Pajak?

Jawabannya, tidak selalu.

Dalam akuntansi, perusahaan dapat memilih metode depresiasi yang paling sesuai dengan karakteristik aset dan kebijakan akuntansi yang diterapkan.

Sementara itu, untuk tujuan perpajakan, penyusutan aset tetap mengikuti ketentuan yang diatur dalam peraturan perpajakan, termasuk masa manfaat, kelompok aset, dan metode penyusutan yang diperbolehkan.

Akibatnya, nilai depresiasi dalam laporan keuangan dapat berbeda dengan penyusutan fiskal yang digunakan dalam penghitungan pajak. Perbedaan tersebut merupakan hal yang wajar dan umumnya disesuaikan melalui proses rekonsiliasi fiskal pada saat penyusunan SPT Tahunan.

Baca juga : Jasa Pembuatan Laporan SPT Tahunan di Jakarta

Kesalahan yang Sering Terjadi dalam Menghitung Depresiasi

Dalam praktiknya, masih banyak perusahaan yang melakukan kesalahan dalam menghitung depresiasi, antara lain:

- tidak memasukkan seluruh biaya perolehan aset;

- menetapkan masa manfaat yang tidak sesuai dengan kondisi aset;

- tidak memperhitungkan nilai residu;

- menggunakan metode depresiasi yang kurang sesuai dengan karakteristik aset; serta

- tidak melakukan peninjauan kembali apabila terjadi perubahan estimasi masa manfaat.

Kesalahan tersebut dapat memengaruhi nilai aset dalam laporan keuangan serta besarnya beban yang diakui setiap periode.

Memahami cara menghitung depresiasi membantu perusahaan menyajikan laporan keuangan yang lebih akurat sekaligus mencerminkan nilai aset secara wajar. Dengan memilih metode yang sesuai dan melakukan perhitungan secara konsisten, perusahaan dapat menghasilkan informasi keuangan yang lebih andal untuk mendukung pengambilan keputusan bisnis. Selain itu, penting untuk memahami bahwa depresiasi dalam akuntansi dan penyusutan untuk tujuan perpajakan dapat memiliki perlakuan yang berbeda, sehingga keduanya perlu dikelola sesuai ketentuan yang berlaku.