Kesalahan dalam pengelolaan pajak masih menjadi salah satu tantangan yang dihadapi banyak perusahaan, baik skala kecil, menengah, maupun besar. Tidak sedikit perusahaan yang menganggap kesalahan hanya terjadi pada saat menghitung besarnya pajak yang harus dibayar. Padahal, kekeliruan juga dapat terjadi pada tahap pencatatan transaksi, administrasi dokumen, hingga pelaporan pajak.

Apabila tidak segera diperbaiki, kesalahan tersebut dapat mengakibatkan kekurangan pembayaran pajak, sanksi administrasi, koreksi pada saat pemeriksaan pajak, hingga mengganggu kepatuhan perpajakan perusahaan.

Berikut adalah 10 kesalahan penghitungan pajak perusahaan yang paling sering ditemukan beserta cara menghindarinya.

1. Tidak Melakukan Rekonsiliasi Pajak Secara Berkala

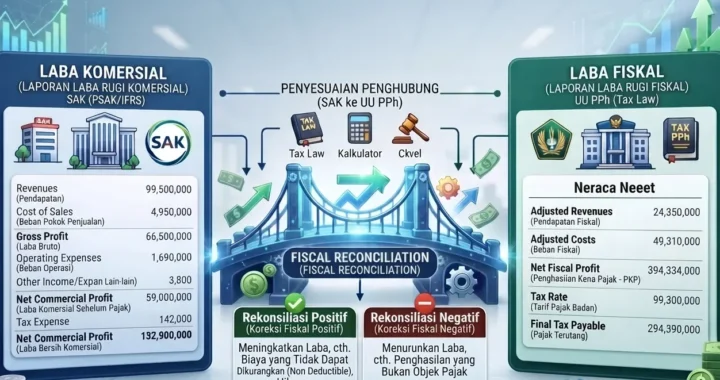

Salah satu kesalahan yang paling sering terjadi adalah tidak melakukan rekonsiliasi antara pembukuan, Faktur Pajak, dan pelaporan pajak.

Akibatnya, nilai transaksi yang tercatat dalam laporan keuangan dapat berbeda dengan nilai yang dilaporkan dalam SPT. Perbedaan ini berpotensi menimbulkan koreksi saat dilakukan pemeriksaan pajak.

Untuk menghindarinya, lakukan rekonsiliasi secara rutin setiap Masa Pajak dan sebelum penyampaian SPT Tahunan.

2. Salah Menghitung PPN Masukan dan PPN Keluaran

Kesalahan dalam menghitung PPN masih sering terjadi, terutama ketika perusahaan tidak membedakan PPN Masukan yang dapat dikreditkan dengan yang tidak dapat dikreditkan.

Selain itu, perusahaan juga kerap melewatkan Faktur Pajak atau salah mencatat nilai transaksi sehingga jumlah PPN yang harus disetor menjadi tidak sesuai.

Pastikan setiap transaksi telah didukung oleh Faktur Pajak yang sah dan lakukan pemeriksaan ulang sebelum menyampaikan SPT Masa PPN.

Baca juga : Cara Menghitung PPN Masukan dan PPN Keluaran

3. Salah Menentukan Objek Pajak

Tidak semua pembayaran memiliki perlakuan pajak yang sama. Namun, masih banyak perusahaan yang keliru menentukan apakah suatu transaksi dikenai PPh, PPN, atau bahkan tidak termasuk objek pajak tertentu.

Kesalahan ini dapat menyebabkan kekurangan pemotongan, pemungutan, maupun penyetoran pajak.

Oleh karena itu, setiap jenis transaksi sebaiknya ditinjau terlebih dahulu berdasarkan ketentuan perpajakan yang berlaku.

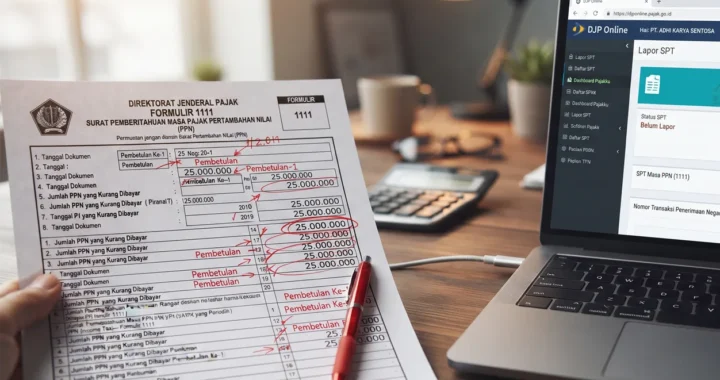

4. Terlambat Menyetor atau Melaporkan Pajak

Perhitungan pajak yang benar tidak akan berarti apabila perusahaan terlambat memenuhi kewajiban penyetoran maupun pelaporan.

Keterlambatan dapat menimbulkan sanksi administrasi dan menjadi indikator kurang baik dalam kepatuhan perpajakan perusahaan.

Membuat kalender pajak internal dan pengingat jatuh tempo merupakan langkah sederhana yang dapat membantu mengurangi risiko tersebut.

5. Mengkreditkan PPN Masukan yang Tidak Memenuhi Persyaratan

Masih banyak perusahaan yang menganggap seluruh PPN Masukan dapat dikreditkan.

Padahal, pengkreditan PPN harus memenuhi persyaratan sesuai ketentuan perpajakan, seperti didukung oleh Faktur Pajak yang sah serta berkaitan dengan kegiatan usaha yang menghasilkan penyerahan yang terutang PPN.

Melakukan verifikasi sebelum mengkreditkan PPN Masukan dapat membantu menghindari koreksi pada kemudian hari.

6. Tidak Menyimpan Dokumen Pendukung dengan Baik

Faktur Pajak, bukti potong, invoice, kontrak, dan dokumen pendukung lainnya merupakan bagian penting dalam administrasi perpajakan.

Dokumen yang tidak lengkap akan menyulitkan perusahaan ketika dilakukan pemeriksaan atau diminta memberikan klarifikasi kepada otoritas pajak.

Simpan seluruh dokumen secara sistematis dan lakukan pencadangan digital untuk memudahkan pencarian di kemudian hari.

7. Tidak Mengikuti Perubahan Peraturan Perpajakan

Regulasi perpajakan di Indonesia terus mengalami perkembangan.

Perusahaan yang masih menggunakan ketentuan lama berisiko melakukan kesalahan dalam penghitungan maupun pelaporan pajak.

Oleh karena itu, penting bagi perusahaan untuk selalu mengikuti perubahan regulasi atau berkonsultasi dengan tenaga profesional apabila terdapat ketentuan baru yang memengaruhi kegiatan usaha.

8. Mengabaikan Tax Review Sebelum Tutup Buku

Banyak perusahaan baru menyadari adanya kesalahan setelah SPT disampaikan atau bahkan ketika dilakukan pemeriksaan pajak.

Padahal, tax review sebelum tutup buku dapat membantu mengidentifikasi potensi kesalahan sejak dini sehingga perusahaan memiliki kesempatan untuk melakukan perbaikan sebelum pelaporan dilakukan.

Langkah ini juga dapat meminimalkan risiko pembetulan SPT maupun koreksi pajak.

9. Tidak Memisahkan Kepentingan Perusahaan dan Pribadi

Pada perusahaan berskala kecil dan menengah, masih sering ditemukan transaksi pribadi pemilik yang dicatat sebagai biaya perusahaan.

Selain menyulitkan penyusunan laporan keuangan, kondisi ini juga dapat memengaruhi penghitungan pajak dan menimbulkan koreksi fiskal.

Pastikan seluruh transaksi perusahaan didukung oleh bukti yang memadai dan benar-benar berkaitan dengan kegiatan usaha.

10. Tidak Melakukan Evaluasi Kepatuhan Pajak Secara Berkala

Banyak perusahaan merasa telah memenuhi kewajiban perpajakan hanya karena berhasil menyampaikan SPT tepat waktu.

Padahal, kepatuhan pajak juga mencakup ketepatan perhitungan, kelengkapan dokumen, serta kesesuaian pelaporan dengan transaksi yang sebenarnya.

Melakukan evaluasi atau tax review secara berkala dapat membantu perusahaan mengidentifikasi potensi risiko sebelum berkembang menjadi permasalahan yang lebih besar.

Bagaimana Cara Mengurangi Risiko Kesalahan Pajak?

Kesalahan penghitungan pajak perusahaan dapat diminimalkan dengan menerapkan administrasi perpajakan yang baik. Beberapa langkah yang dapat dilakukan antara lain:

- melakukan rekonsiliasi antara pembukuan dan pelaporan pajak secara berkala;

- memastikan setiap transaksi didukung dokumen yang lengkap dan sah;

- memantau perubahan regulasi perpajakan;

- melakukan tax review sebelum penyampaian SPT; dan

- berkonsultasi dengan konsultan pajak apabila terdapat transaksi yang kompleks atau memerlukan analisis lebih lanjut.

Kesalahan penghitungan pajak perusahaan tidak selalu disebabkan oleh kekeliruan dalam menghitung angka pajak. Dalam banyak kasus, kesalahan justru berawal dari pencatatan transaksi, administrasi dokumen, kurangnya rekonsiliasi, atau ketidaksesuaian penerapan ketentuan perpajakan.

Dengan melakukan evaluasi secara berkala, memperkuat administrasi perpajakan, dan memastikan setiap kewajiban dipenuhi sesuai ketentuan yang berlaku, perusahaan dapat mengurangi risiko sanksi, koreksi pajak, maupun kendala saat pemeriksaan.