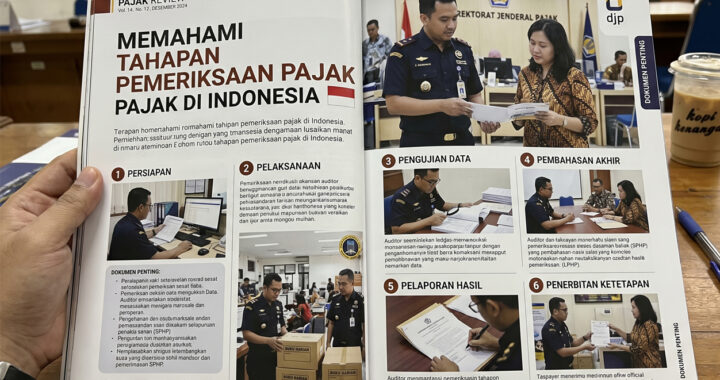

Tahapan pemeriksaan pajak merupakan proses resmi yang dilakukan oleh Direktorat Jenderal Pajak untuk memastikan bahwa kewajiban perpajakan wajib pajak telah dilaksanakan sesuai ketentuan.

Proses ini tidak terjadi secara acak, melainkan melalui serangkaian langkah yang sistematis. Oleh karena itu, memahami tahapan ini penting agar wajib pajak mengetahui apa yang sebenarnya terjadi ketika pemeriksaan dilakukan.

Penetapan Wajib Pajak dalam Tahapan Pemeriksaan Pajak

Tahap pertama adalah penentuan wajib pajak yang akan diperiksa. Penentuan ini dilakukan berdasarkan analisis risiko, bukan secara acak. Sistem akan menilai data pelaporan SPT, profil wajib pajak, serta berbagai indikator kepatuhan lainnya.

Dalam konteks ini, pendekatan berbasis Risk-Based Audit menjadi dasar utama dalam menentukan siapa yang perlu diperiksa lebih lanjut. Penilaian tersebut juga mempertimbangkan berbagai faktor yang dapat memicu dilakukannya pemeriksaan pajak.

Penerbitan Surat Perintah Pemeriksaan

Setelah wajib pajak masuk dalam tahapan pemeriksaan pajak, langkah berikutnya adalah penerbitan Surat Perintah Pemeriksaan.

Surat ini menjadi dasar legal bagi pemeriksa untuk melakukan pemeriksaan. Di dalamnya tercantum ruang lingkup pemeriksaan, periode pajak, serta jenis pemeriksaan yang akan dilakukan.

Pengumpulan Data dan Pemeriksaan Awal

Pada tahap ini, pemeriksa mulai mengumpulkan data dari berbagai sumber. Data tidak hanya berasal dari wajib pajak, tetapi juga dari pihak ketiga yang memiliki keterkaitan transaksi. Perbandingan data ini menjadi dasar analisis awal.

Sistem modern juga mulai menggunakan pendekatan berbasis Machine Learning untuk mendeteksi ketidaksesuaian data secara lebih cepat.

Permintaan Klarifikasi kepada Wajib Pajak

Dalam tahapan pemeriksaan pajak, wajib pajak dapat diminta memberikan penjelasan atas data yang dianggap tidak sesuai.

Tahap ini penting karena tidak semua perbedaan data berarti pelanggaran. Bisa saja terdapat perbedaan pencatatan atau interpretasi data.

Analisis dan Pengujian Data

Selanjutnya seluruh data yang telah dikumpulkan akan dianalisis secara mendalam. Pemeriksa akan menilai kewajaran transaksi, konsistensi laporan, serta kesesuaian dengan ketentuan perpajakan yang berlaku.

Penyusunan Laporan Hasil Pemeriksaan

Hasil dari analisis tersebut kemudian dituangkan dalam laporan resmi. Laporan ini menjadi dasar untuk menentukan apakah terdapat kurang bayar, lebih bayar, atau tidak ada perbedaan.

Pembahasan Hasil Pemeriksaan

Sebelum hasil final ditetapkan, wajib pajak diberikan kesempatan untuk menanggapi temuan. Tahap ini berfungsi sebagai ruang klarifikasi terakhir sebelum keputusan akhir dibuat.

Hasil Akhir Pemeriksaan Pajak

Tahap terakhir adalah penerbitan hasil akhir. Jika ditemukan kekurangan, maka akan diterbitkan ketetapan pajak sesuai hasil pemeriksaan. Jika tidak, maka pemeriksaan dinyatakan selesai tanpa tambahan kewajiban.

Tahapan pemeriksaan pajak adalah proses sistematis yang dimulai dari penentuan wajib pajak hingga penerbitan hasil akhir oleh Direktorat Jenderal Pajak.

Dengan memahami seluruh tahapan dari awal sampai selesai, wajib pajak dapat lebih siap menghadapi setiap proses dan memahami bahwa pemeriksaan merupakan bagian dari sistem pengawasan berbasis risiko, bukan semata-mata indikasi pelanggaran.

Baca juga : Daftar Periksa Pajak Bulanan untuk Pemilik Bisnis (Edisi 2026)