Besaran PTKP Terbaru 2026 dan Pengaruhnya terhadap Gaji Karyawan

PTKP (Penghasilan Tidak Kena Pajak) adalah komponen penting dalam perhitungan PPh 21 yang menentukan apakah penghasilan seseorang sudah mulai dikenakan pajak atau belum. Banyak karyawan hanya melihat potongan pajak di slip gaji tanpa memahami bahwa besarannya sangat dipengaruhi oleh besaran PTKP terbaru yang berlaku.

Secara prinsip, PTKP berfungsi sebagai batas penghasilan minimum yang tidak dikenakan pajak. Artinya, hanya penghasilan yang melebihi PTKP yang akan masuk ke perhitungan Pajak Penghasilan (PPh 21). Inilah alasan mengapa dua orang dengan gaji sama bisa memiliki potongan pajak berbeda.

Peran PTKP dalam Perhitungan PPh 21

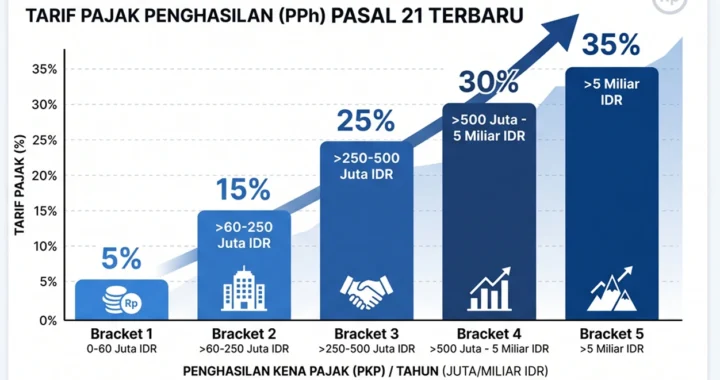

Dalam perhitungan PPh 21, PTKP berada pada tahap pengurangan setelah penghasilan neto diperoleh. Prosesnya dimulai dari penghasilan bruto yang dikurangi biaya jabatan serta iuran BPJS atau pensiun, sehingga menghasilkan penghasilan neto. Setelah itu, penghasilan neto tersebut dikurangi PTKP untuk mendapatkan Penghasilan Kena Pajak (PKP) yang kemudian dikenakan tarif pajak progresif.

Peran PTKP di sini sangat krusial karena menjadi “filter” utama sebelum pajak dihitung. Semakin besar PTKP seseorang, semakin kecil PKP yang terbentuk, sehingga pajak yang terutang juga akan semakin rendah. Inilah mengapa besaran PTKP terbaru selalu menjadi perhatian dalam perhitungan gaji dan payroll karyawan.

Status TK/K dalam Besaran PTKP Terbaru

Penentuan PTKP tidak bersifat satu angka untuk semua orang, melainkan dibedakan berdasarkan status wajib pajak. Status ini terdiri dari TK (Tidak Kawin) dan K (Kawin), serta jumlah tanggungan yang ditanggung secara ekonomi.

Tanggungan yang diakui dalam sistem PTKP dibatasi maksimal 3 orang. Semakin banyak tanggungan yang diakui, semakin besar PTKP yang diberikan, karena dianggap beban ekonomi wajib pajak juga lebih tinggi.

Besaran PTKP Terbaru 2026

Berikut besaran PTKP terbaru yang digunakan dalam perhitungan PPh 21:

- TK/0: Rp54.000.000 per tahun

- TK/1: Rp58.500.000 per tahun

- TK/2: Rp63.000.000 per tahun

- TK/3: Rp67.500.000 per tahun

- K/0: Rp58.500.000 per tahun

- K/1: Rp63.000.000 per tahun

- K/2: Rp67.500.000 per tahun

- K/3: Rp72.000.000 per tahun

Dari daftar tersebut terlihat bahwa besaran PTKP terbaru meningkat seiring bertambahnya status tanggungan. Kenaikan ini bukan hanya angka administratif, tetapi langsung berdampak pada pengurangan PKP yang pada akhirnya menurunkan pajak penghasilan yang harus dibayar.

Pengaruh PTKP terhadap Gaji Bersih Karyawan

Dalam praktik payroll, besaran PTKP terbaru sangat berpengaruh terhadap take home pay karyawan. Perbedaan status PTKP dapat menyebabkan selisih pajak meskipun gaji bruto yang diterima sama.

Sebagai contoh sederhana, karyawan dengan status TK/0 akan memiliki PKP lebih besar dibandingkan karyawan dengan status K/2. Hal ini terjadi karena PTKP K/2 lebih tinggi sehingga penghasilan kena pajaknya lebih kecil, dan otomatis pajak yang dipotong juga lebih rendah.

Inilah alasan mengapa pemahaman PTKP menjadi penting, terutama bagi HR dan karyawan yang ingin memastikan perhitungan gaji sudah sesuai ketentuan.

Kesalahan Umum dalam Penggunaan PTKP

Dalam praktiknya, kesalahan dalam penggunaan PTKP masih sering terjadi dan berdampak langsung pada perhitungan pajak. Beberapa kesalahan yang paling umum adalah salah memilih status TK atau K, tidak memperbarui status setelah menikah, serta salah menentukan jumlah tanggungan yang diakui.

Selain itu, masih banyak yang belum memahami bahwa tanggungan dalam PTKP dibatasi maksimal tiga orang. Kesalahan kecil seperti ini dapat menyebabkan perhitungan PPh 21 menjadi tidak akurat dan berpengaruh pada potongan gaji bulanan.

Memahami besaran PTKP bukan hanya penting untuk mengetahui angka pajak, tetapi juga untuk memahami bagaimana sistem penghitungan gaji dan pajak bekerja secara keseluruhan. Dengan pemahaman yang tepat, karyawan maupun perusahaan dapat memastikan perhitungan PPh 21 dilakukan secara akurat, sesuai ketentuan, dan tidak menimbulkan kesalahan dalam payroll.

Baca juga : Batas Gaji Wajib Lapor SPT, Jangan Sampai Salah Paham!