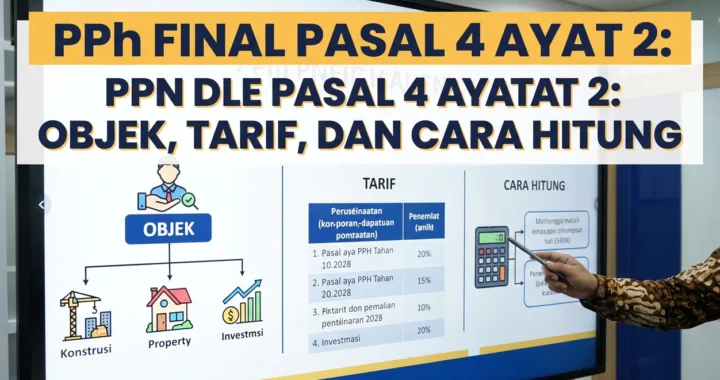

Pelajari PPh Final Pasal 4 Ayat 2 mulai dari objek pajak, tarif, hingga cara perhitungannya. Pahami ketentuannya atas sewa tanah dan bangunan, jasa konstruksi, dan jenis penghasilan lainnya sesuai peraturan perpajakan.

PPh Pasal 4 Ayat 2: Objek, Tarif, dan Cara Perhitungannya

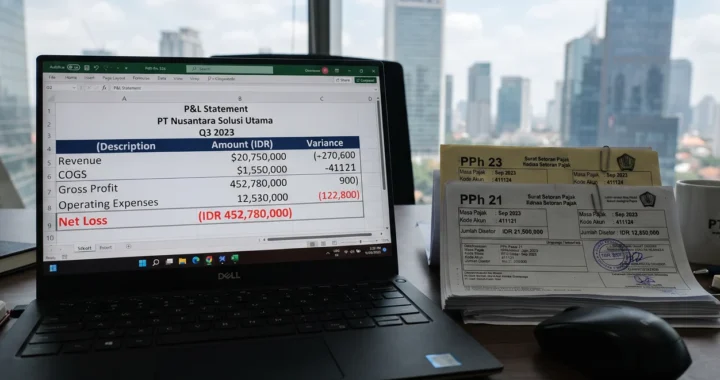

Dalam sistem perpajakan Indonesia, PPh Final merupakan pajak penghasilan yang dikenakan atas jenis penghasilan tertentu dengan sifat final. Salah satu ketentuan yang paling sering ditemui dalam praktik bisnis adalah PPh Pasal 4 Ayat 2, yang mengatur pengenaan pajak atas beberapa jenis penghasilan, seperti sewa tanah dan bangunan, jasa konstruksi, pengalihan hak atas tanah dan/atau bangunan, serta penghasilan tertentu lainnya.

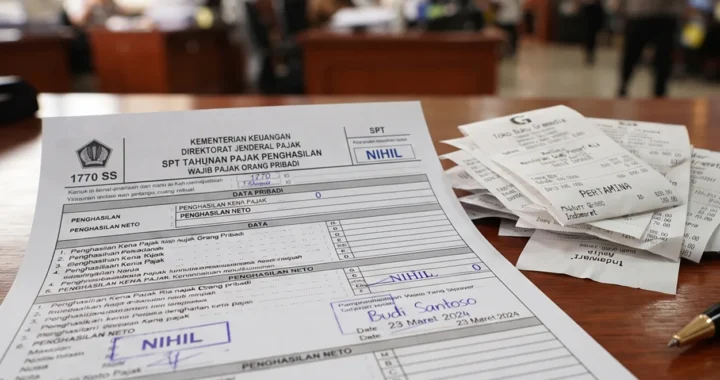

Karena bersifat final, PPh Final yang telah dipotong atau disetor umumnya tidak dapat dikreditkan dalam perhitungan Pajak Penghasilan Tahunan. Oleh karena itu, penting bagi wajib pajak untuk memahami objek pajak, tarif, dan cara perhitungan PPh Pasal 4 Ayat 2 agar kewajiban perpajakan dapat dipenuhi dengan benar.

Apa Itu PPh Pasal 4 Ayat 2?

PPh Pasal 4 Ayat 2 adalah ketentuan yang mengatur pengenaan PPh Final atas jenis penghasilan tertentu sebagaimana ditetapkan dalam peraturan perpajakan. Berbeda dengan pajak penghasilan yang diperhitungkan kembali pada akhir tahun pajak, PPh Final dianggap telah menyelesaikan kewajiban pajak atas penghasilan yang menjadi objeknya.

Ketentuan ini bertujuan memberikan kepastian dalam pengenaan pajak atas transaksi tertentu sekaligus menyederhanakan mekanisme pemungutan pajak bagi wajib pajak maupun pihak yang melakukan pemotongan.

Baca juga : 10 Kesalahan Penghitungan Pajak Perusahaan yang Sering Terjadi

Objek PPh Pasal 4 Ayat 2

Tidak semua penghasilan dikenakan PPh Final. Berdasarkan ketentuan PPh Pasal 4 Ayat 2, beberapa objek pajak yang umum dijumpai antara lain:

- Penghasilan dari sewa tanah dan bangunan.

- Penghasilan dari jasa konstruksi.

- Pengalihan hak atas tanah dan/atau bangunan.

- Bunga deposito dan tabungan tertentu.

- Hadiah undian.

- Jenis penghasilan lain yang ditetapkan dalam peraturan perpajakan.

Setiap objek PPh Final memiliki ketentuan tersendiri mengenai tarif, mekanisme pemotongan, maupun pihak yang berkewajiban melakukan penyetoran pajak.

Tarif PPh Final

Tarif berbeda-beda tergantung pada jenis penghasilan yang diterima.

Sebagai contoh, sewa tanah dan bangunan pada umumnya dikenakan sebesar 10% dari jumlah bruto nilai sewa. Sementara itu, untuk jasa konstruksi, tarif yang dikenakan bergantung pada jenis layanan konstruksi, kualifikasi penyedia jasa, dan ketentuan perpajakan yang berlaku.

Karena setiap transaksi dapat memiliki tarif yang berbeda, wajib pajak perlu memastikan bahwa tarif PPh Pasal 4 Ayat 2 yang digunakan telah sesuai dengan karakteristik transaksi agar terhindar dari kesalahan perhitungan.

Hal yang Perlu Diperhatikan dalam Penerapan PPh Final

Meskipun mekanisme PPh Final relatif lebih sederhana dibandingkan pajak penghasilan yang bersifat tidak final. Terdapat beberapa hal yang perlu diperhatikan oleh wajib pajak, antara lain:

- Memastikan bahwa transaksi benar-benar termasuk objek PPh Pasal 4 Ayat 2.

- Menggunakan tarif yang sesuai dengan jenis penghasilan.

- Melakukan pemotongan atau penyetoran sesuai ketentuan perpajakan yang berlaku.

- Menyimpan bukti potong atau bukti setor sebagai dokumen pendukung.

- Melaporkan kewajiban perpajakan sesuai dengan batas waktu yang ditentukan.

Dalam praktiknya, transaksi sewa tanah dan bangunan serta jasa konstruksi merupakan dua objek PPh Pasal 4 Ayat 2 yang paling sering ditemui oleh pelaku usaha. Oleh karena itu, pemahaman yang baik mengenai ketentuan PPh Final dapat membantu perusahaan meminimalkan risiko kesalahan administrasi maupun potensi sanksi perpajakan.