Penyampaian SPPH dalam Program Pengungkapan Sukarela (PPS)

Pernyataan yang telah dijelaskan sesuai ketentuan dalam PMK 196/2021, bahwa penyampaian Surat Pemberitahuan Pengungkapan Harta (SPPH) dalam program pengungkapan sukarela (PPS) dilakukan secara elektronik melalui aplikasi khusus pada Ditjen Pajak (DJP) Online.

Sebelumnya, DJP juga menjelaskan, bahwa penyampaian SPPH akan serupa dengan skema pelaporan Surat Pemberitahuan (SPT) Tahunan dan masih dalam proses persiapan sistem.

Ditjen Pajak juga telah menentukan prosedur manual dalam penyampaian SPPH, apabila terjadinya keadaan kahar yang mengakibatkan tidak dapat dilaksanakannya prosedur penyampaian SPPH secara elektronik. Pernyataan tersebut terdapat dalam Pasal 27 PMK 196/2021.

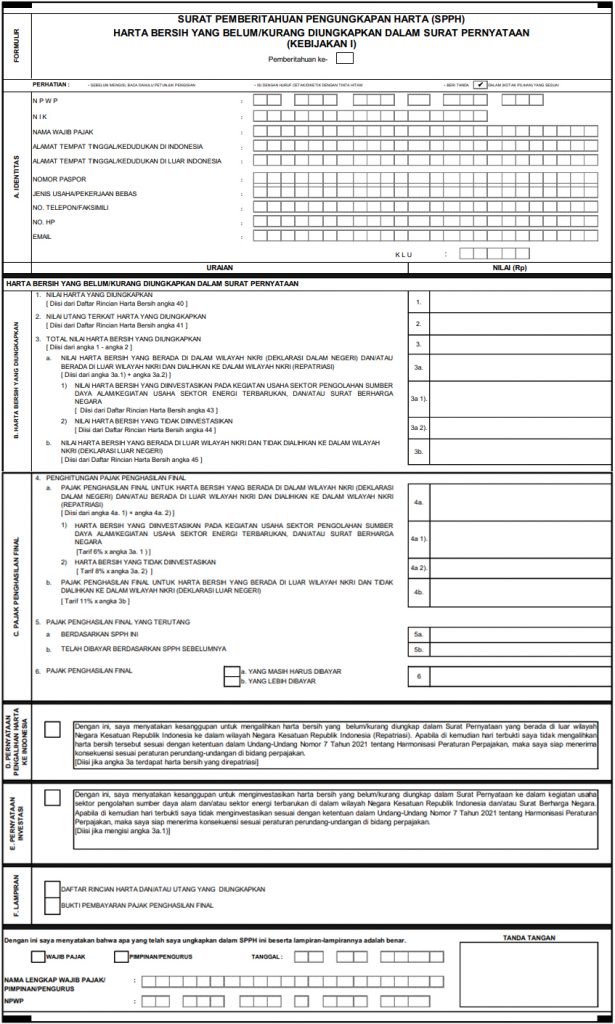

Contoh Format Formulir SPPH Kebijakan I

Lalu bagaimana dengan contoh format formulir SPPH Kebijakan I ? Kementerian Keuangan memberikan contoh format formulir SPPH beserta petunjuk pengisiannya dalam Lampiran PMK 196/2021. Contoh format formulir SPPH kebijakan I dapat dilihat pada gambar dibawah ini.

Adapun petunjuk pengisian formulir SPPH Kebijakan I dapat dilihat pada lampiran tersebut. Berdasarkan ketentuan UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP), ada hal-hal yang perlu diperhatikan wajib pajak dalam mengisi formulir SPPH.

- PPS dilakukan dengan mengungkapkan harta bersih yang kurang atau belum diungkapkan dalam Surat Pernyataan, baik yang berada di dalam maupun di luar NKRI dalam SPPH.

- Harta bersih yang belum atau kurang diungkapkan dalam Surat Pernyataan merupakan harta bersih yang seharusnya diungkapkan dalam Surat Pernyataan pada program pengampunan pajak (tax amnesty) sebagai dimaksud dalam UU 11/2016 tentang Pengampunan Pajak.

- SPPH disampaikan secara elektronik melalui laman DJP dengan format yang disediakan DJP.

- SPPH ditandatangani sendiri oleh wajib pajak orang pribadi atau pimpinan/pengurus (untuk wajib pajak badan) dengan tanda tangan elektronik.

- Pembayaran Pajak Penghasilan (PPh) final menggunakan surat setoran pajak dan/atau saran administrasi lain yang disamakan dengan surat setoran pajak yang berfungsi sebagai bukti pembayaran PPh final dengan menggunakan kode akun pajak 411128 dan kode jenis setoran 427.

- Wajib pajak membayar PPh final melalui bank persepsi, pos persepsi, atau lembaga persepsi lainnya menggunakan kode billing.

- Wajib pajak dapat menyampaikan SPPH pertama, kedua, ketiga, dan seterunys dalam periode PPS dalam jangka waktu 24 jam sehari dan 7 hari seminggu dengan standar Waktu Indonesia Barat.

- Atas penyampaian SPPH, wajib pajak mendapatkan Surat Keterangan.

Pengisian SPPH pada Kebijakan I ini dibagi menjadi beberapa bagian, yaitu bagian awal; indentitas; harta bersih yang diungkapkan; pajak penghasilan final; pernyataan pengalihan harta ke Indonesia; pernyataan investasi; lampiran; dan pernyataan. Contoh format formulir SPPH untuk kebijakan II dapat dilihat di sini.

Baca juga Yuk : Perhitungan Tarif Tax Amnesty Jilid 2