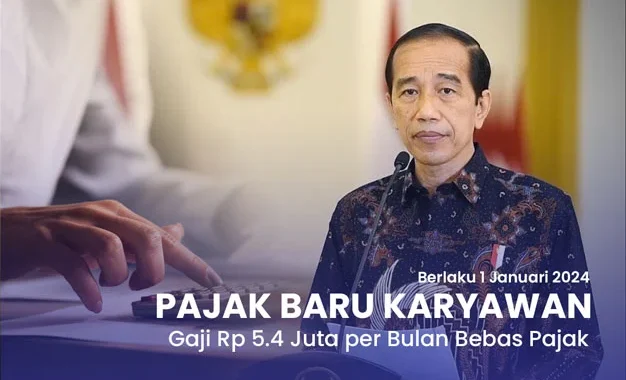

Aturan Pajak Terbaru Karyawan yang Berlaku di 1 Januari 2024

Pada tanggal 1 Januari 2024, pemerintah Indonesia mulai memberlakukan aturan baru terkait pemotongan pajak penghasilan (PPh) Pasal 21 untuk karyawan. Aturan baru ini tertuang dalam Peraturan Pemerintah (PP) Nomor 58 Tahun 2023 tentang Tarif Pemotongan PPh Pasal 21 Atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, atau Kegiatan Wajib Pajak Orang Pribadi.

Aturan pajak karyawan terbaru ini menggantikan aturan lama yang menggunakan sistem penghitungan progresif. Dalam sistem progresif, tarif pajak semakin tinggi seiring dengan meningkatnya penghasilan. Sistem baru ini menggunakan sistem penghitungan tarif efektif. Dalam sistem tarif efektif, tarif pajak tetap, tidak peduli berapa besar penghasilan. Selain itu, tarif efektif bulanan untuk Pegawai Tetap hanya digunakan untuk masa pajak selain Masa Pajak Terakhir, dan perhitungan PPh Pasal 21 setahun di Masa Pajak Terakhir masih tetap menggunakan tarif Pasal 17 ayat (1) huruf a UU PPh.

Jenis Tarif Efektif

Dalam sistem tarif efektif, terdapat dua jenis tarif, yaitu tarif efektif bulanan dan tarif efektif harian. Tarif efektif bulanan digunakan untuk menghitung pajak yang harus dipotong dari penghasilan karyawan setiap bulan. Sedangkan, tarif efektif harian digunakan untuk menghitung pajak yang harus dipotong dari penghasilan karyawan setiap hari.

Perbedaan antara Tarif Efektif Bulanan dan Harian

Perbedaan utama antara tarif efektif bulanan dan harian adalah pada basis perhitungannya. Tarif efektif bulanan dihitung berdasarkan penghasilan bruto bulanan, sedangkan tarif efektif harian dihitung berdasarkan penghasilan bruto harian.

Pajak Baru Tarif Efektif Bulanan Karyawan

Tarif ini dihitung berdasarkan penghasilan bruto karyawan dalam satu bulan. Penghasilan bruto adalah penghasilan sebelum dikurangi dengan biaya jabatan, iuran pensiun, dan tunjangan yang telah dipotong pajak.

Tarif efektif bulanan untuk karyawan dibagi menjadi tiga kategori, yaitu:

- Kategori A: untuk karyawan dengan status PTKP seperti perkawinan tidak kawin tanpa tanggungan, tidak kawin dengan jumlah tanggungan 1 orang, dan kawin tanpa tanggungan.

- Kategori B: untuk karyawan dengan status PTKP seperti perkawinan tidak kawin dengan tanggungan 2 orang, tidak kawin dengan tanggungan 3 orang, kawin dengan tanggungan 1 orang, kawin dengan tanggungan 2 orang.

- Kategori C: untuk karyawan dengan status PTKP perkawinan kawin dengan tanggungan 3 orang.

Tarif efektif bulanan untuk karyawan dihitung dengan menggunakan rumus berikut:

Pajak Terutang = Penghasilan Bruto Bulanan x Tarif EfektifMisalnya, seorang karyawan dengan status Kategori A : perkawinan tidak kawin tanpa tanggungan (PTKP TK/0) memiliki penghasilan bruto bulanan sebesar Rp.5.8 juta di Perusahaan PT GFC. Tarif efektif bulanan untuk kategori A adalah 0,5%. Maka, pajak terutang yang harus dibayarkan karyawan tersebut adalah:

Pajak Terutang = Rp5.800.000 x 0,5%

= Rp29.000Jadi, karyawan tersebut harus membayar pajak sebesar Rp29.000 setiap bulan.

Tabel Kategori A Tarif Efektif Bulanan

Berikut ini adalah tabel tarif efektif bulanan untuk karyawan Kategori A:

| Penghasilan Bruto (Rp) | Tarif Efektif (%) |

|---|---|

| < Rp5.400.000 | 0 |

| ≥ Rp5.400.000 s.d. Rp5.650.000 | 0,25 |

| ≥ Rp5.650.000 s.d. Rp5.950.000 | 0,5 |

| ≥ Rp5.950.000 s.d. Rp6.300.000 | 0,75 |

| ≥ Rp6.300.000 s.d. Rp6.750.000 | 1 |

| ≥ Rp6.750.000 s.d. Rp7.500.000 | 1,25 |

| ≥ Rp7.500.000 s.d. Rp8.550.000 | 1,5 |

| ≥ Rp8.550.000 s.d. Rp9.650.000 | 1,75 |

| ≥ Rp9.650.000 s.d. Rp10.050.000 | 2 |

| ≥ Rp10.050.000 s.d. Rp10.350.000 | 2,25 |

| ≥ Rp10.350.000 s.d. Rp10.700.000 | 2,5 |

| ≥ Rp10.700.000 s.d. Rp11.050.000 | 3 |

| ≥ Rp11.050.000 s.d. Rp11.600.000 | 3,5 |

| ≥ Rp11.600.000 s.d. Rp12.500.000 | 4 |

| ≥ Rp12.500.000 s.d. Rp13.750.000 | 5 |

| ≥ Rp13.750.000 s.d. Rp15.100.000 | 6 |

| ≥ Rp15.100.000 s.d. Rp16.950.000 | 7 |

| ≥ Rp16.950.000 s.d. Rp19.750.000 | 8 |

| ≥ Rp19.750.000 s.d. Rp24.150.000 | 9 |

| ≥ Rp24.150.000 s.d. Rp26.450.000 | 10 |

| ≥ Rp26.450.000 s.d. Rp28.000.000 | 11 |

| ≥ Rp28.000.000 s.d. Rp30.050.000 | 12 |

| ≥ Rp30.050.000 s.d. Rp32.400.000 | 13 |

| ≥ Rp32.400.000 s.d. Rp35.400.000 | 14 |

| ≥ Rp35.400.000 s.d. Rp39.100.000 | 15 |

| ≥ Rp39.100.000 s.d. Rp43.850.000 | 16 |

| ≥ Rp43.850.000 s.d. Rp47.800.000 | 17 |

| ≥ Rp47.800.000 s.d. Rp51.400.000 | 18 |

| ≥ Rp51.400.000 s.d. Rp56.300.000 | 19 |

| ≥ Rp56.300.000 s.d. Rp62.200.000 | 20 |

| ≥ Rp62.200.000 s.d. Rp68.600.000 | 21 |

| ≥ Rp68.600.000 s.d. Rp77.500.000 | 22 |

| ≥ Rp77.500.000 s.d. Rp89.000.000 | 23 |

| ≥ Rp89.000.000 s.d. Rp103.000.000 | 24 |

| ≥ Rp103.000.000 s.d. Rp125.000.000 | 25 |

| ≥ Rp125.000.000 s.d. Rp157.000.000 | 26 |

| ≥ Rp157.000.000 s.d. Rp206.000.000 | 27 |

| ≥ Rp206.000.000 s.d. Rp337.000.000 | 28 |

| ≥ Rp337.000.000 s.d. Rp454.000.000 | 29 |

| ≥ Rp454.000.000 s.d. Rp550.000.000 | 30 |

| ≥ Rp550.000.000 s.d. Rp695.000.000 | 31 |

| ≥ Rp695.000.000 s.d. Rp910.000.000 | 32 |

| ≥ Rp910.000.000 s.d. Rp1.400.000.000 | 33 |

| ≥ Rp1.400.000.000 | 34 |

Tabel Kategori B Tarif Efektif Bulanan

Berikut ini adalah tabel tarif efektif bulanan untuk karyawan Kategori B:

| Penghasilan Bruto (Rp) | Tarif Efektif (%) |

|---|---|

| < Rp6.200.000 | 0 |

| ≥ Rp6.200.000 s.d. Rp6.500.000 | 0,25 |

| ≥ Rp6.500.000 s.d. Rp6.850.000 | 0,5 |

| ≥ Rp6.850.000 s.d. Rp7.300.000 | 0,75 |

| ≥ Rp7.300.000 s.d. Rp9.200.000 | 1 |

| ≥ Rp9.200.000 s.d. Rp10.750.000 | 1,5 |

| ≥ Rp10.750.000 s.d. Rp11.250.000 | 2 |

| ≥ Rp11.250.000 s.d. Rp11.600.000 | 2,5 |

| ≥ Rp11.600.000 s.d. Rp12.600.000 | 3 |

| ≥ Rp12.600.000 s.d. Rp13.600.000 | 4 |

| ≥ Rp13.600.000 s.d. Rp14.950.000 | 5 |

| ≥ Rp14.950.000 s.d. Rp16.400.000 | 6 |

| ≥ Rp16.400.000 s.d. Rp18.450.000 | 7 |

| ≥ Rp18.450.000 s.d. Rp21.850.000 | 8 |

| ≥ Rp21.850.000 s.d. Rp26.000.000 | 9 |

| ≥ Rp26.000.000 s.d. Rp27.700.000 | 10 |

| ≥ Rp27.700.000 s.d. Rp29.350.000 | 11 |

| ≥ Rp29.350.000 s.d. Rp31.450.000 | 12 |

| ≥ Rp31.450.000 s.d. Rp33.950.000 | 13 |

| ≥ Rp33.950.000 s.d. Rp37.100.000 | 14 |

| ≥ Rp37.100.000 s.d. Rp41.100.000 | 15 |

| ≥ Rp41.100.000 s.d. Rp45.800.000 | 16 |

| ≥ Rp45.800.000 s.d. Rp49.500.000 | 17 |

| ≥ Rp49.500.000 s.d. Rp53.800.000 | 18 |

| ≥ Rp53.800.000 s.d. Rp58.500.000 | 19 |

| ≥ Rp58.500.000 s.d. Rp64.000.000 | 20 |

| ≥ Rp64.000.000 s.d. Rp71.000.000 | 21 |

| ≥ Rp71.000.000 s.d. Rp80.000.000 | 22 |

| ≥ Rp80.000.000 s.d. Rp93.000.000 | 23 |

| ≥ Rp93.000.000 s.d. Rp109.000.000 | 24 |

| ≥ Rp109.000.000 s.d. Rp129.000.000 | 25 |

| ≥ Rp129.000.000 s.d. Rp163.000.000 | 26 |

| ≥ Rp163.000.000 s.d. Rp211.000.000 | 27 |

| ≥ Rp211.000.000 s.d. Rp374.000.000 | 28 |

| ≥ Rp374.000.000 s.d. Rp459.000.000 | 29 |

| ≥ Rp459.000.000 s.d. Rp555.000.000 | 30 |

| ≥ Rp555.000.000 s.d. Rp704.000.000 | 31 |

| ≥ Rp704.000.000 s.d. Rp957.000.000 | 32 |

| ≥ Rp957.000.000 s.d. Rp1.045.000.000 | 33 |

| ≥ Rp1.045.000.000 | 34 |

Tabel Kategori C Tarif Efektif Bulanan

Berikut ini adalah tabel tarif efektif bulanan untuk karyawan Kategori C:

| Penghasilan Bruto (Rp) | Tarif Efektif (%) |

|---|---|

| < Rp6.600.000 | 0 |

| ≥ Rp6.600.000 s.d. Rp6.950.000 | 0,25 |

| ≥ Rp6.950.000 s.d. Rp7.350.000 | 0,5 |

| ≥ Rp7.350.000 s.d. Rp7.800.000 | 0,75 |

| ≥ Rp7.800.000 s.d. Rp8.850.000 | 1 |

| ≥ Rp8.850.000 s.d. Rp9.800.000 | 1,25 |

| ≥ Rp9.800.000 s.d. Rp10.950.000 | 1,5 |

| ≥ Rp10.950.000 s.d. Rp11.200.000 | 1,75 |

| ≥ Rp11.200.000 s.d. Rp12.050.000 | 2 |

| ≥ Rp12.050.000 s.d. Rp12.950.000 | 3 |

| ≥ Rp12.950.000 s.d. Rp14.150.000 | 4 |

| ≥ Rp14.150.000 s.d. Rp15.550.000 | 5 |

| ≥ Rp15.550.000 s.d. Rp17.050.000 | 6 |

| ≥ Rp17.050.000 s.d. Rp19.500.000 | 7 |

| ≥ Rp19.500.000 s.d. Rp22.700.000 | 8 |

| ≥ Rp22.700.000 s.d. Rp26.600.000 | 9 |

| ≥ Rp26.600.000 s.d. Rp28.100.000 | 10 |

| ≥ Rp28.100.000 s.d. Rp30.100.000 | 11 |

| ≥ Rp30.100.000 s.d. Rp32.600.000 | 12 |

| ≥ Rp32.600.000 s.d. Rp35.400.000 | 13 |

| ≥ Rp35.400.000 s.d. Rp38.900.000 | 14 |

| ≥ Rp38.900.000 s.d. Rp43.000.000 | 15 |

| ≥ Rp43.000.000 s.d. Rp47.400.000 | 16 |

| ≥ Rp47.400.000 s.d. Rp51.200.000 | 17 |

| ≥ Rp51.200.000 s.d. Rp55.800.000 | 18 |

| ≥ Rp55.800.000 s.d. Rp60.400.000 | 19 |

| ≥ Rp60.400.000 s.d. Rp66.700.000 | 20 |

| ≥ Rp66.700.000 s.d. Rp74.500.000 | 21 |

| ≥ Rp74.500.000 s.d. Rp82.200.000 | 22 |

| ≥ Rp82.200.000 s.d. Rp95.600.000 | 23 |

| ≥ Rp95.600.000 s.d. Rp110.000.000 | 24 |

| ≥ Rp110.000.000 s.d. Rp134.000.000 | 25 |

| ≥ Rp134.000.000 s.d. Rp169.000.000 | 26 |

| ≥ Rp169.000.000 s.d. Rp221.000.000 | 27 |

| ≥ Rp221.000.000 s.d. Rp390.000.000 | 28 |

| ≥ Rp390.000.000 s.d. Rp463.000.000 | 29 |

| ≥ Rp463.000.000 s.d. Rp561.000.000 | 30 |

| ≥ Rp561.000.000 s.d. Rp709.000.000 | 31 |

| ≥ Rp709.000.000 s.d. Rp965.000.000 | 32 |

| ≥ Rp965.000.000 s.d. Rp1.419.000.000 | 33 |

| ≥ Rp1.419.000.000 | 34 |

Baca juga : Wajib Tahu ! Kode Jenis Setoran dalam Pajak PPh 21

Dampak dari Pajak Baru Tarif Efektif Bulanan untuk Karyawan

Penerapan tarif efektif bulanan memiliki beberapa dampak bagi karyawan, yaitu:

- Karyawan dengan penghasilan di bawah Rp5.4 juta per bulan tidak perlu membayar pajak. Hal ini memberikan keringanan pajak bagi karyawan dengan penghasilan yang rendah.

- Tarif pajak karyawan dengan penghasilan di atas Rp5.4 juta per bulan mengalami kenaikan. Hal ini bertujuan untuk meningkatkan kepatuhan pajak dan pemerataan beban pajak.

- Perhitungan pajak karyawan menjadi lebih sederhana. Hal ini karena tarif efektif bulanan sudah memperhitungkan penghasilan tidak kena pajak (PTKP) dan pengurang lainnya.

Pajak Baru Tarif Efektif Harian untuk Karyawan

Tarif efektif harian adalah tarif pajak yang digunakan untuk menghitung pajak yang harus dipotong dari penghasilan karyawan setiap hari. Tarif efektif harian dihitung berdasarkan penghasilan bruto karyawan dalam satu hari.

Penghasilan bruto adalah penghasilan sebelum dikurangi dengan biaya jabatan, iuran pensiun, dan tunjangan yang telah dipotong pajak.

Tarif efektif harian untuk karyawan dihitung dengan menggunakan rumus berikut:

Pajak Terutang = Penghasilan Bruto Harian x Tarif Efektif

Misalnya, seorang karyawan dengan status perkawinan tidak kawin tanpa tanggungan memiliki penghasilan bruto harian sebesar Rp 1Juta. Tarif efektif harian adalah 0,5%. Maka, pajak terutang yang harus dibayarkan karyawan tersebut adalah:

Pajak Terutang = Rp1.000.000 x 0,5%

= Rp5.000

Jadi, karyawan tersebut harus membayar pajak sebesar Rp5.000 setiap hari.

Dampak dari Pajak Baru Tarif Efektif Harian untuk Karyawan

Penerapan tarif efektif harian memiliki beberapa dampak bagi karyawan, yaitu:

- Karyawan dengan penghasilan di bawah Rp270.000 per hari tidak perlu membayar pajak. Hal ini memberikan keringanan pajak bagi karyawan dengan penghasilan yang rendah.

- Tarif pajak karyawan dengan penghasilan di atas Rp270.000 per hari mengalami kenaikan. Hal ini bertujuan untuk meningkatkan kepatuhan pajak dan pemerataan beban pajak.

- Perhitungan pajak karyawan menjadi lebih sederhana. Hal ini karena tarif efektif harian sudah memperhitungkan penghasilan tidak kena pajak (PTKP) dan pengurang lainnya.

Secara umum, penerapan tarif efektif harian dan bulanan dianggap sebagai langkah yang positif bagi karyawan. Hal ini karena kebijakan tersebut memberikan keringanan pajak bagi karyawan dengan penghasilan yang rendah, meningkatkan kepatuhan pajak, dan mempermudah perhitungan pajak.

Baca juga : Ketentuan PTKP dan PKP dalam PPh 21